Penser que l’Affection de Longue Durée (ALD) et une « bonne » mutuelle suffisent est l’erreur qui coûte le plus cher aux patients confrontés à une maladie grave.

- La véritable protection financière ne se trouve pas dans les lignes de remboursement classiques, mais dans l’activation d’un système d’aides parallèles et méconnues.

- Le Fonds d’Action Sociale, les garanties d’assistance et les contrats « dormants » (carte bancaire, GAV) sont des leviers que les assureurs n’explicitent jamais spontanément.

Recommandation : Auditez l’intégralité de vos contrats, bien au-delà du tableau de garanties de votre mutuelle, pour cartographier et activer toutes les ressources financières et humaines auxquelles vous avez droit.

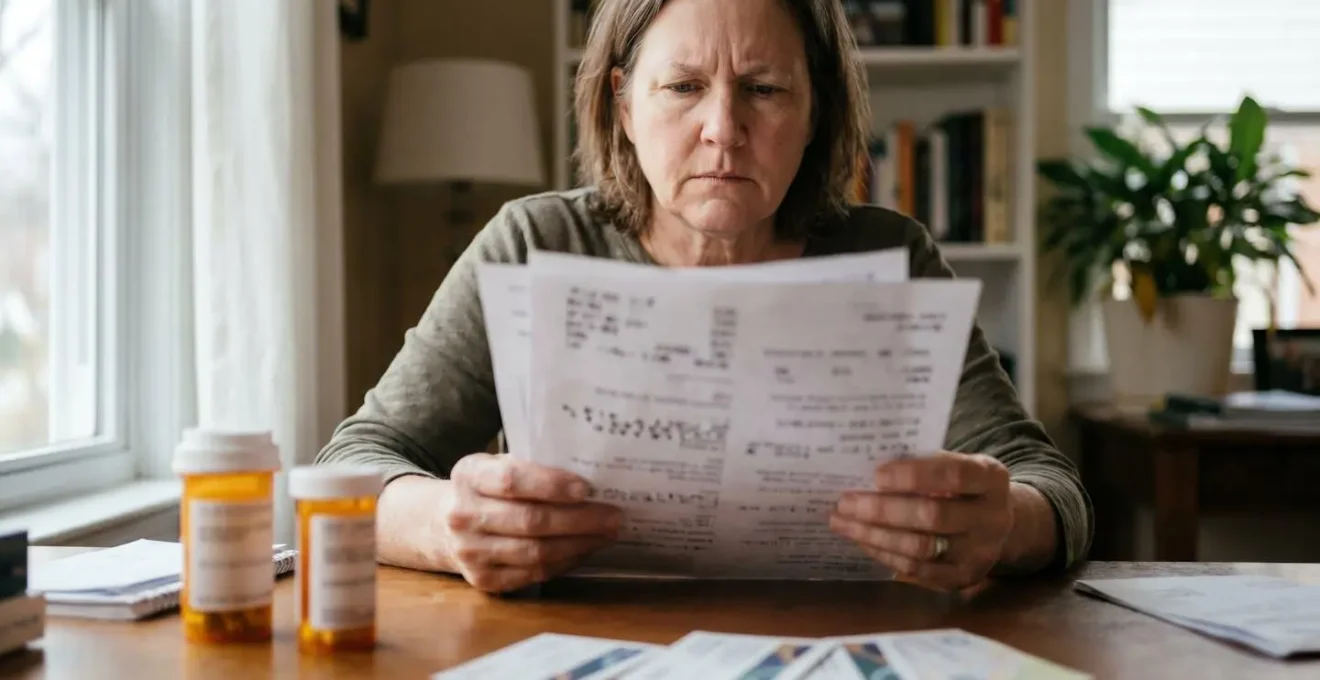

Lorsqu’un diagnostic de maladie grave tombe, une double angoisse s’installe. La première, évidente, concerne la santé. La seconde, plus insidieuse mais tout aussi dévastatrice, est financière. Face à elle, le réflexe est de se rassurer en pensant : « Je suis en ALD, la Sécurité sociale couvre à 100% » ou « J’ai une bonne mutuelle, je suis protégé ». C’est précisément là que commence le malentendu, un malentendu qui peut coûter des milliers d’euros.

La réalité est que la prise en charge à 100% de l’ALD ne couvre que le ticket modérateur sur la base du tarif conventionnel, et uniquement pour les soins liés à la pathologie. Elle ne couvre ni les dépassements d’honoraires, ni la chambre individuelle, ni les soins de support devenus essentiels comme l’ostéopathie ou le soutien psychologique. Quant à votre mutuelle, ses tableaux de garanties, exprimés en pourcentages opaques, masquent souvent une protection très limitée sur ces postes de dépenses critiques. Mais si la clé n’était pas de chercher une mutuelle « miracle », mais plutôt d’apprendre à naviguer dans un système d’aides parallèles que les assureurs gardent pour eux ?

Cet article n’est pas un guide de plus pour choisir une mutuelle. C’est une révélation. Nous allons vous dévoiler les stratégies, les protocoles et les droits cachés qui permettent d’aller chercher les financements là où ils se trouvent vraiment : dans les fonds d’action sociale, les garanties d’assistance, les contrats de prévoyance et même dans votre assurance de carte bancaire. Poste par poste, nous allons vous donner les clés pour déjouer les pièges et réduire drastiquement votre reste à charge.

Cet article détaille, point par point, les stratégies concrètes pour reprendre le contrôle financier de votre parcours de soin. Le sommaire ci-dessous vous guidera à travers les différents postes de dépenses et les leviers d’action méconnus.

Sommaire : Les stratégies cachées pour maîtriser le financement de vos soins lourds

- Chirurgiens secteur 2 : comment savoir si votre mutuelle couvre les 500 € de dépassement ?

- Chambre individuelle en hôpital : pourquoi est-ce le premier poste de reste à charge ?

- Ostéopathie et psychologie : quel forfait annuel pour accompagner une chimiothérapie ?

- L’aide financière méconnue que vous pouvez demander à votre assureur en cas de coup dur

- Quand activer les garanties d’assistance à domicile incluse dans votre contrat santé ?

- Préjudice d’agrément et souffrances endurées : comment les chiffrer correctement ?

- Après 90 jours : qui prend le relais du salaire quand la Sécu baisse ses indemnités ?

- Indemnisation des dommages corporels : le protocole pour ne pas perdre 40% de vos droits

Chirurgiens secteur 2 : comment savoir si votre mutuelle couvre les 500 € de dépassement ?

Le choix d’un chirurgien de confiance est primordial. Souvent, ces praticiens réputés exercent en secteur 2, où ils sont libres de fixer leurs honoraires. La Sécurité sociale ne remboursant que sur une base très faible, la facture peut vite grimper. Le piège est de croire qu’une mutuelle indiquant « 200% BR » couvre bien. En réalité, 200% d’une base de 250 € ne couvrira jamais un dépassement de 500 €. Ces dépassements atteignent en moyenne 58% des tarifs conventionnels, et bien plus pour les spécialistes les plus demandés. Il est donc impératif de ne jamais s’engager dans une intervention sans un accord écrit de votre mutuelle.

L’analyse du devis n’est pas une option, c’est une nécessité. Vous devez le traduire en euros sonnants et trébuchants pour connaître votre reste à charge exact. Pour cela, un protocole simple existe. Il s’agit d’être proactif et de ne rien laisser au hasard. Chaque étape compte pour éviter les mauvaises surprises au moment de la facturation. Il faut demander un devis détaillé, vérifier le statut du praticien (OPTAM ou non, cela change tout), et surtout, obtenir un accord de prise en charge écrit de la part de votre mutuelle avant l’opération. Si le reste à charge demeure élevé, n’hésitez pas à discuter des possibilités de paiement échelonné avec le secrétariat médical.

- Étape 1 : Demander un devis détaillé au chirurgien et à l’anesthésiste avant l’intervention (c’est votre droit légal).

- Étape 2 : Vérifier le secteur du praticien sur ameli.fr et son statut OPTAM ou non-OPTAM.

- Étape 3 : Transmettre ce devis à votre mutuelle en demandant un accord de prise en charge écrit avant l’opération.

- Étape 4 : Calculer le remboursement réel en euros (et non en pourcentage BR) pour identifier votre reste à charge exact.

- Étape 5 : Si le reste à charge est trop élevé, demander au secrétariat médical une facturation échelonnée ou négocier un tarif maîtrisé.

Chambre individuelle en hôpital : pourquoi est-ce le premier poste de reste à charge ?

Après une intervention lourde, le calme et l’intimité d’une chambre individuelle ne sont pas un luxe, mais une condition de la convalescence. Pourtant, la Sécurité sociale ne la rembourse pas, la considérant comme une « prestation de confort ». C’est pourquoi elle constitue l’un des premiers postes de reste à charge, avec un coût pouvant aller de 60 € par jour en hôpital public jusqu’à 150 € en clinique privée. Même une bonne mutuelle plafonne souvent sa prise en charge à un montant forfaitaire journalier qui ne couvre pas toujours la totalité des frais, surtout lors d’une hospitalisation prolongée. La somme peut rapidement devenir astronomique.

Cependant, il existe des stratégies pour contourner cet obstacle financier sans sacrifier votre besoin de tranquillité. La première démarche, souvent ignorée, est de faire valoir un besoin médical. Une prescription de votre médecin traitant justifiant la nécessité d’isolement (pour des raisons d’immunodépression par exemple) peut changer la donne auprès de l’hôpital et de votre mutuelle. Le jour de l’admission, une simple question au service des admissions sur la disponibilité d’une chambre sans surcoût peut parfois suffire, en période de faible activité. Enfin, une négociation argumentée avec votre mutuelle, expliquant que ce « confort » prévient des complications bien plus coûteuses (infections nosocomiales, stress aggravant), peut débloquer une prise en charge exceptionnelle.

- Stratégie 1 : Obtenir une prescription médicale de votre médecin traitant justifiant la nécessité d’une chambre individuelle pour raisons médicales.

- Stratégie 2 : Le jour de l’admission, demander au service des admissions si une chambre individuelle est disponible sans surcoût.

- Stratégie 3 : Analyser la facture d’hospitalisation pour distinguer le « forfait chambre » des « prestations de confort » (TV, téléphone) et ne réclamer que la partie éligible.

- Stratégie 4 : Rédiger un courrier à votre mutuelle expliquant que le surcoût de la chambre préviendra des complications coûteuses pour demander une prise en charge exceptionnelle.

Ostéopathie et psychologie : quel forfait annuel pour accompagner une chimiothérapie ?

Durant un traitement lourd comme une chimiothérapie, les soins de support sont essentiels pour gérer les effets secondaires et maintenir le moral. L’ostéopathie soulage les douleurs, le soutien psychologique aide à traverser l’épreuve. Pourtant, ces « médecines douces » ne sont quasiment pas remboursées par la Sécurité sociale. Le seul recours est le forfait de votre mutuelle, qui est souvent limité. Selon une analyse des forfaits mutuelles, celui-ci s’élève en moyenne à 150 ou 250 € par an, soit 3 à 8 séances, ce qui est très insuffisant dans le cadre d’un accompagnement régulier.

La confusion est grande entre les différents « psy ». Il est crucial de comprendre leur statut pour optimiser les remboursements. Le psychiatre est un médecin, remboursé par la Sécurité sociale. Le psychologue, lui, n’est pas remboursé sauf dans le cadre du dispositif « MonPsy » (8 séances par an sur prescription). Le tableau suivant clarifie les stratégies à adopter.

| Type de praticien | Remboursement Sécurité Sociale | Remboursement mutuelle | Stratégie recommandée |

|---|---|---|---|

| Psychiatre (médecin) | 70% de la base conventionnelle (31,50€) | Ticket modérateur + dépassements selon garanties | Porte d’entrée idéale : remboursement Sécu assuré, peut justifier un suivi psychologique complémentaire |

| Psychologue | 0€ (sauf dispositif MonPsy : 8 séances/an sur prescription) | Forfait médecines douces (30-50€/séance, 3-8 séances/an) | Utiliser d’abord MonPsy si éligible, puis forfait mutuelle |

| Psychothérapeute | 0€ | Selon forfait médecines douces du contrat | Vérifier que le praticien est inscrit au registre professionnel pour éligibilité mutuelle |

La stratégie du double-guichet pour dépasser les plafonds

Une fois votre forfait « médecines douces » annuel épuisé, la plupart des gens s’arrêtent. C’est une erreur. Il faut alors activer le « double-guichet ». Cette stratégie consiste à présenter les mêmes factures (celles qui ont été refusées par le service de remboursement classique) au Fonds d’Action Sociale de votre assureur. En justifiant le caractère exceptionnel de la demande dans le cadre d’une ALD, vous pouvez obtenir une aide supplémentaire. Pour les salariés, le budget « prévention et qualité de vie au travail » de l’entreprise peut aussi être sollicité.

L’aide financière méconnue que vous pouvez demander à votre assureur en cas de coup dur

C’est sans doute le secret le mieux gardé du monde de l’assurance : chaque mutuelle, chaque institution de prévoyance, dispose d’un Fonds d’Action Sociale (FAS). Ce fonds n’est pas régi par les règles de remboursement de votre contrat. Il s’agit d’une enveloppe budgétaire destinée à accorder des aides financières exceptionnelles aux assurés confrontés à des difficultés majeures suite à une maladie, un accident ou un handicap. Ces aides peuvent financer des frais non couverts : aménagement du véhicule, aide-ménagère, prothèses coûteuses, etc.

L’accès à ce fonds n’est pas automatique. Il requiert la constitution d’un dossier solide, qui doit prouver la réalité du besoin et la pertinence de la dépense. Il ne s’agit pas de demander la charité, mais de faire valoir un droit. Votre demande sera étudiée par une commission, d’où l’importance de fournir un dossier complet et argumenté. La clé du succès est de ne pas passer par le service client standard, mais de trouver le contact direct du service d’action sociale.

Comment identifier le bon interlocuteur pour votre dossier

Plutôt que d’envoyer votre dossier à une adresse générique, votre objectif est de trouver le « responsable de l’action sociale » ou la « Commission d’action sociale » de votre assureur. Cette personne a le pouvoir décisionnaire. La méthode est simple : appelez le service client et demandez à être transféré au service d’action sociale. Demandez le nom et l’email du responsable. Si vous rencontrez un refus, cherchez sur le site de votre mutuelle les rubriques « solidarité », « aides exceptionnelles » ou « fonds social ». Une approche personnalisée, adressée à la bonne personne, augmente de manière significative les chances de voir votre demande acceptée.

Votre plan d’action : la checklist pour constituer un dossier de Fonds d’Action Sociale

- Lettre de motivation : expliquez clairement votre situation, le besoin spécifique et chiffrez-le (ex : aménagement de véhicule, aide ménagère).

- Soutien social : joignez une attestation ou un rapport d’une assistante sociale (CPAM, CCAS, entreprise) appuyant votre demande.

- Devis précis : fournissez les devis détaillés des frais pour lesquels vous sollicitez une aide.

- Budget familial : présentez un budget simple avant/après la maladie pour matérialiser l’impact financier.

- Justificatifs de ressources : incluez votre dernier avis d’imposition et vos justificatifs de revenus (bulletins de salaire, indemnités journalières).

Quand activer les garanties d’assistance à domicile incluse dans votre contrat santé ?

La plupart des contrats de mutuelle incluent des garanties d’assistance, souvent gérées par une société partenaire (comme Inter Mutuelles Assistance, Fidelia, etc.). Ces garanties sont totalement indépendantes des remboursements de soins. Elles se déclenchent généralement en cas d’hospitalisation ou d’immobilisation à domicile et offrent des services concrets : aide-ménagère, garde d’enfants, portage de repas, soutien scolaire… Le problème est que les assurés pensent rarement à les activer, ou le font trop tard. L’activation doit être proactive et stratégique.

Le secret est de ne pas attendre d’être dépassé par les événements. L’appel à la plateforme d’assistance doit se faire en amont d’une hospitalisation programmée pour pré-enregistrer le dossier. La stratégie la plus efficace est le « stacking », ou cumul des garanties. Par exemple, il est souvent possible d’activer simultanément l’aide-ménagère pour le patient et le « soutien aux aidants » pour le conjoint, qui peut inclure un soutien psychologique ou une solution de répit. N’hésitez jamais à négocier une extension des heures prévues si votre état de dépendance le justifie, certificat médical à l’appui.

Exemple de cumul des garanties d’assistance pour un salarié en ALD

Un salarié en Affection de Longue Durée a pu cumuler avec succès plusieurs aides de son contrat santé sans reste à charge significatif. Premièrement, il a bénéficié d’une aide-ménagère à domicile pendant 6 semaines après son hospitalisation. Deuxièmement, son conjoint a pu activer la garantie « soutien aux aidants » pour obtenir 8 séances de soutien psychologique remboursées. Troisièmement, le Fonds Social de sa branche professionnelle lui a accordé une aide financière de 1000€ pour l’achat de matériel médical. Finalement, un programme de prévention des récidives, incluant une activité physique adaptée, a été financé par le budget prévention de son entreprise. Ce cumul a permis un accompagnement global et complet.

Préjudice d’agrément et souffrances endurées : comment les chiffrer correctement ?

En cas d’accident ou de maladie entraînant des séquelles, l’indemnisation financière vise à réparer différents types de préjudices. Deux d’entre eux sont souvent confondus, ce qui conduit à une sous-évaluation dramatique : les souffrances endurées et le préjudice d’agrément. Les souffrances endurées correspondent à la douleur physique et psychologique subie pendant la maladie et les traitements. Elles sont évaluées par un expert médical sur une échelle de 1 à 7. Le préjudice d’agrément, lui, vise à indemniser la perte de qualité de vie due à l’impossibilité de pratiquer une activité de loisir ou sportive spécifique que vous pratiquiez régulièrement avant.

La clé pour une juste indemnisation est de ne jamais les mélanger et de les documenter séparément et de manière factuelle. Pour le préjudice d’agrément, le meilleur outil est le « journal de préjudice ». Ce carnet, tenu quotidiennement, ne doit pas contenir d’émotions (« je suis triste de ne pas aller à mon cours de poterie ») mais des faits chiffrés et vérifiables (« Mardi 12 mars : absence au cours de poterie, perte de 11,25€ sur l’abonnement annuel de 450€ »). Cette méthode permet de transformer un préjudice subjectif en une perte financière objective et difficilement contestable par l’assureur.

Distinction stratégique pour une indemnisation maximale

Après un accident, une victime a présenté deux postes de préjudice distincts à son assureur. Premièrement, les souffrances endurées, liées aux douleurs physiques durant 8 mois de traitement, ont été évaluées par un expert et indemnisées à hauteur de 12 000€ sur la base de la jurisprudence. Deuxièmement, le préjudice d’agrément, lié à l’impossibilité définitive de pratiquer le tennis en compétition (licence depuis 15 ans, classement national). En s’appuyant sur un journal de préjudice, des attestations de son club et des photos, cette perte spécifique a été chiffrée et acceptée par l’assureur pour un montant de 25 000€. La séparation des deux postes a permis de maximiser l’indemnisation globale.

Après 90 jours : qui prend le relais du salaire quand la Sécu baisse ses indemnités ?

Lors d’un arrêt de travail prolongé, un mécanisme complexe et souvent mal compris se met en place. Après 3 jours de carence, la Sécurité sociale verse des indemnités journalières (IJ) équivalentes à 50% de votre salaire. Votre contrat de prévoyance d’entreprise (obligatoire) complète ce montant pour maintenir 80 à 90% de votre salaire net. Mais cette mécanique bien huilée peut se gripper. Beaucoup ignorent que les montants et les statuts peuvent changer, créant des « trous » financiers importants. Il est crucial de distinguer trois notions : l’incapacité, l’invalidité et l’inaptitude, qui ne sont pas décidées par les mêmes acteurs et ne donnent pas lieu aux mêmes indemnisations.

Le tableau suivant expose ce « triangle des Bermudes » financier où de nombreux salaires disparaissent. Le risque le plus élevé se situe au niveau de l’inaptitude, prononcée par le médecin du travail, qui ne déclenche aucune indemnisation de la Sécurité Sociale et n’est pas toujours couverte par les contrats de prévoyance. C’est une zone grise qui peut durer des mois.

| Statut | Définition | Qui décide ? | Indemnisation Sécu | Rôle prévoyance | Risque de vide financier |

|---|---|---|---|---|---|

| Incapacité temporaire | Arrêt de travail temporaire pour maladie/accident | Médecin traitant + CPAM | 50% du salaire après 3 jours de carence (jusqu’à 90 jours puis dégressif) | Complément jusqu’à 90% du salaire selon contrat | Faible si bon contrat prévoyance |

| Invalidité | Incapacité permanente partielle ou totale (catégories 1, 2, 3) | Médecin-conseil Sécu | 30 à 50% du salaire moyen selon catégorie | Rente invalidité complémentaire selon contrat | Moyen : délai d’attribution parfois long |

| Inaptitude | Impossibilité d’occuper SON poste spécifique | Médecin du travail | 0€ (n’est pas un statut Sécu) | Variable : certains contrats ne couvrent pas ce cas | ÉLEVÉ : peut durer plusieurs mois sans ressources si pas encore invalide |

Le piège contre-intuitif du mi-temps thérapeutique

Proposé pour une reprise en douceur, le mi-temps thérapeutique peut être une catastrophe financière. Prenons un salarié avec un salaire brut de 3000€. En arrêt total, il touche environ 2700€ (1500€ d’IJ Sécu + 1200€ de complément prévoyance). En acceptant un mi-temps thérapeutique, il touchera son salaire pour le mi-temps (1500€) et des IJ réduites (750€), soit 2250€. La raison ? Dans beaucoup de contrats, le versement du complément de la prévoyance cesse dès la reprise du travail, même partielle. La perte de revenus est de 450€ par mois. La recommandation est absolue : ne jamais accepter un mi-temps thérapeutique sans une simulation écrite de votre assureur prévoyance.

À retenir

- La stratégie du « double-guichet » : après un refus du service de remboursement classique, présentez le même dossier au Fonds d’Action Sociale de votre assureur.

- L’activation des « contrats dormants » : votre assurance habitation (via la GAV) et votre carte bancaire premium contiennent des garanties accidents que vous pouvez cumuler.

- La négociation proactive est un droit : exigez un devis écrit et un accord de prise en charge avant toute intervention pour maîtriser les dépassements d’honoraires.

Indemnisation des dommages corporels : le protocole pour ne pas perdre 40% de vos droits

Lorsqu’il s’agit d’indemniser un dommage corporel, les assureurs ne sont pas vos alliés. Leur objectif est de minimiser leur débours. La première offre qu’ils vous feront est presque toujours une base de négociation, souvent 30 à 40% inférieure à ce que vous êtes en droit d’obtenir. L’accepter sans discuter, c’est renoncer à une part significative de vos droits. Pour ne pas tomber dans ce piège, un protocole strict doit être appliqué, notamment lors de l’expertise médicale qui est le moment clé de l’évaluation de votre préjudice.

La règle d’or est de ne jamais vous rendre seul à une expertise médicale diligentée par l’assureur adverse. Vous avez le droit absolu, inscrit dans la loi, de vous faire assister par votre propre médecin-conseil. Cet expert défendra votre point de vue et s’assurera que tous vos préjudices sont correctement évalués. Son coût (entre 500 et 1000€) est un investissement rapidement rentabilisé par une indemnisation plus juste. De plus, à la fin de l’expertise, ne signez jamais le rapport sans y ajouter vos « observations » si vous êtes en désaccord. C’est un droit qui préserve vos recours futurs.

L’activation de contrats dormants pour une indemnisation multiple

Suite à un accident domestique, une personne a pu cumuler trois indemnisations pour le même événement en activant des contrats qu’elle avait oubliés. Premièrement, sa multirisque habitation contenait une garantie « accidents de la vie » (GAV) qui lui a versé 8000€. Deuxièmement, son contrat de carte bancaire Gold incluait une assurance accidents corporels qui a débloqué un capital de 15 000€. Troisièmement, le fonds d’action sociale de sa mutuelle d’entreprise a participé aux frais d’aménagement de son domicile à hauteur de 3000€. Au total, 26 000€ d’indemnisations cumulées ont été obtenus pour un seul sinistre, simplement en faisant l’inventaire de TOUS les contrats existants.

Votre énergie doit se concentrer sur votre guérison, pas sur les tracas financiers. Pour évaluer précisément les garanties cachées de vos contrats et construire votre dossier d’aide, il est souvent judicieux de se faire accompagner par des professionnels qui maîtrisent ces rouages complexes.